Хувьцааны PE харьцааны тухай

Монголын хөрөнгийн зах зээлийн мэргэжилтнүүд болон арилжаа, хөрөнгө оруулалт сонирхогч нар Монголын бирж дээр төгрөгөөр илэрхийлэгдэн арилжаалагдаж буй хувьцааны үнэ, ашгийн харьцаа PE ratio -г гадаадын бирж дээр арилжаалагдаж буй бусад валютаар илэрхийлэгдсэн үнэтэй хувьцаануудын PE харьцаатай жиших, харьцуулах тохиолдол ажиглагдаж байдаг. CFA 3 түвшний шалгалтанд бэлдэх зуураа олж мэдсэн ойлголтын хүрээнд дотоодын хувьцааны PE-г гадаад хувьцааны PE харьцаатай шууд харьцуулах нь буруу гэдгийг FED MODEL -ийг үндэслэн тайлбарлая.

Edward Yardeni -ийн Fed model -ийн дагуу компаниудын хүлээгдэж буй нэгж хувьцаанд ногдох цэвэр ашгийг нэгж хувьцааны биржийн үнэд (E/P) харьцуулбал 10 жилийн засгийн газрын бондын өгөөж (Y) ойролцоогоор байна гэж үздэг.

Дээрхийг томьёолбол:

E/P = Y болох ба үүнийг жоохон хувиргавал → P /E= 1/Y болгож болно.

P /E – хувьцааны forward PE харьцаа нь

1/Y – 10 жилийн засгийн газрын бондын өгөөжийн урвуутай тэнцүү гэсэн үг.

Дээрхээс үзвэл:

Монголын 10 жилийн хугацаатай ЗГҮЦ байдаг гэж үзээд түүний өгөөж (Y) нь 13% гэж төсөөлбөл Монголын хөрөнгийн бирж дээр арилжаалагддаг хувьцаануудын PE харьцаа дунджаар (PE=1/13%) буюу 7.7 байх боломжтой байна.

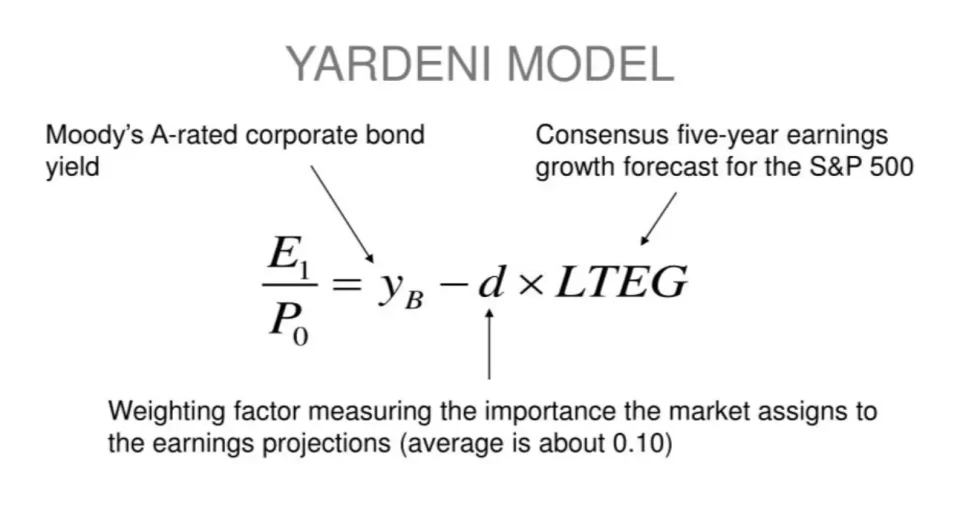

FED MODEL тухай

1997 оны 7-р сарын 22-нд Fed-ийн Humphrey–Hawkins тайланд 1982–1997 оны хоорондын 10 жилийн бондын өгөөж болон S&P 500 индексийн хувьцааны үнэ, компанийн хүлээгдэж буй ашиг түвшинг хоорондын хамаарлыг харуулсан график нийтлэг танилцуулагдсан.

Эдвард Ярдени тухайн үед Deutsche Morgan Grenfell-д ажиллаж байхдаа 1997, 1999 онуудад уг хамаарлыг илүү гүнзгий судалсан тайлангууд гаргасан. Тэр энэхүү хамаарлыг “Fed-ийн Хувьцааны Үнэлгээний Загвар” гэж нэрлэсэн.

Fed загвар гэж юу вэ?

Fed загвар нь хувьцааны зах зээлийн (ихэвчлэн S&P 500 индекс) ирээдүйн орлогын өгөөжийг 10 жилийн хугацаатай засгийн газрын бондын өгөөжтэй харьцуулан хамаарлыг тогтоодог үнэлгээний арга юм.

Хувьцааны өгөөж гэдэг: Дараагийн 12 сарын хугацаанд хүлээгдэж буй цэвэр ашгийг тухайн үеийн хувьцааны захын үнэд хуваасныг хэлнэ (E/P) буюу forward P/E харьцааны урвуу үзүүлэлтийг ашигладаг.

Хувьцааны үнэ, компанийн хүлээгдэж буй цэвэр ашгийн түвшин (E/P) = Бондын өгөөж (Y)

Y = E/P гэж үзвэл доорх:

Хувьцааны үнэнд компанийн хүлээгдэж буй цэвэр ашгийн түвшин ба бондын өгөөжийн зөрүү тэг.

E/P – Y = 0

(E/P) ÷ Y = 1

Fed загварыг ашиглах нь

Бондын өгөөж (Y) болон хувьцааны үнэ, компанийн хүлээгдэж буй ашиг (E/P) хоёр өгөөжийн зөрүү нь хөрөнгүүдийн “буруу үнэлгээний” хэмжээг харуулна. Хэрвээ (E/P) – Y<0 бол хувьцаа бондтой харьцуулахад хямд байна гэсэн үг.

Мөн бондын өгөөж буурснаар тэнцвэр хадгалахын тулд хувьцааны үнэ өсөх хандлагатай гэж үздэг.

Зарим шинжээчид Fed загварын дагуу хувьцаа хямд үнэлэгдсэн гэж хэлдэг. Гэвч энэ тайлбар ихэнхдээ буруу байх талтай учир нь хувьцаа, бонд зэрэг хэт өндрөөр үнэлэгдсэн байвал хувьцаа нь бондтой харьцуулах хямд боловч энэ хувьцааны үнэ нь буурахгүй гэсэн үг биш юм.

Жишээ: АНУ-ын 10 жилийн хугацаатай Treasury Bond-ийн өгөөж 4% байна гэж үзвэл New York хувьцаа бирж дээр буй хамгийн том 500 компанийн дундаж forward PE харьцаа (1/4%) буюу 25 байвал хувьцаа болон бондын үнэ нийцтэй байна гэж үзнэ.